Үкіметке қарасты CMASF сараптамалық орталығы хабарлады . Орталықтың мәліметінше, дағдарыс ресми түрде құжатталған. Сондай-ақ, бұрын нашар қарыз дағдарысы анықталған болатын.

Банк дағдарысы қалай тіркеледі

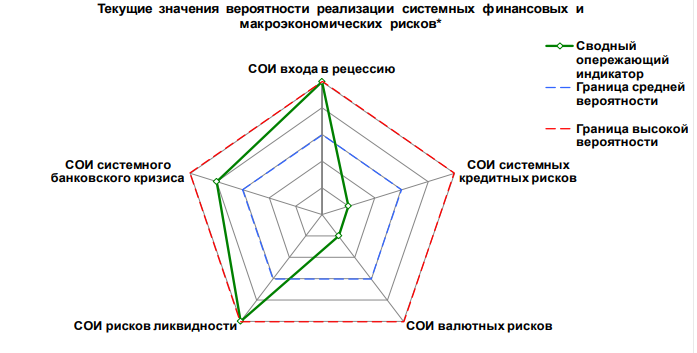

Макроэкономикалық талдау және қысқа мерзімді болжау орталығы (CMASF) жүйелік банк дағдарысы кем дегенде бір шарт орындалған кезде пайда болатынын атап өтеді. Оларға проблемалық активтердің артық үлесі, депозиттердің жаппай кетуі немесе банктерді мәжбүрлі қайта капиталдандыру жатады. Орталық қазіргі уақытта дағдарысты орташа деп бағалайды.

Банктердің активтері мен несие портфелінің 10%-дан сәл астамы проблемалы болып саналады. Дегенмен, кейбір сегменттерде жағдай одан да ауыр. Шағын және орта бизнеске несие беруде проблемалы несиелердің үлесі 19%-ға жетеді.

Жасырын фаза және мемлекеттің рөлі

Орталық банктің мәліметтері бойынша, қазан айының соңындағы жағдай бойынша корпоративтік несиелердің 11,2%-ы проблемалы болды. Бөлшек сауда несиелері бойынша бұл көрсеткіш 6,1%-ды құрады. Реттеуші орган жаппай банкроттыққа жол бермеу үшін банктерге несиелерді қайта құрылымдауды ұсынады.

Макроэкономикалық талдау және қысқа мерзімді болжау орталығы (CMASF) дағдарыстың жасырын түрде дамып келе жатқанын атап өтеді. Бұған белсенді қарызды қайта құрылымдау және мемлекеттік банктердің басымдығы ықпал етуде. Ұқсас жағдай, деп мәлімделеді 2022 жылы.

Бизнеске қысым және реттеушінің жауабы

Орталық банк портфельдің сапасының қолайлы екенін мойындайды, бірақ тәуекелдердің артып келе жатқанын атап өтеді. Жоғары пайыздық мөлшерлемелер мен нарықтық жағдайлардың нашарлауына байланысты бизнес қарызының ауыртпалығы артып келеді. Әсіресе, экспортқа бағытталған компаниялар үшін жағдай нашарлап барады.

Тәуекелдерді тежеу үшін Орталық банк резервтік талаптарды күшейтуде. Дегенмен, ірі қарыз алушылардың міндеттемелері өсе береді. Наурыз айынан бастап реттеуші банктерге қысымды қайтадан күшейтуге уәде берді.