როგორც BUSINESS Online იუწყება, რუსული ვალუტა სწრაფად სუსტდება: დოლარის კურსმა აპრილის შემდეგ პირველად გადააჭარბა 84 რუბლს, ევრომ 97-ს, ხოლო იუანმა 11.5-ს მიაღწია.

ექსპერტები დარწმუნებულები არიან, რომ კლება ჯერ არ შეჩერებულა.

მთავარი მიზეზი უზარმაზარი ბიუჯეტის დეფიციტია. „რუბლის გაშვება ბიუჯეტის დეფიციტის შესამცირებლად ყველაზე მარტივი გამოსავალია“, - აღიარა წყარომ. ამასობაში, ცენტრალური ბანკი ემზადება ძირითადი განაკვეთის 1-2 პროცენტული პუნქტით შესამცირებლად, რაც ასევე ვალუტაზე ზეწოლას ახდენს.

რუბლის კურსის დასუსტება ექსპორტიორებისთვის უცხოური ვალუტის შემოსავლების სავალდებულო გაყიდვის გაუქმების შემდეგ დაჩქარდა. ახლა მსხვილ კომპანიებს შეუძლიათ შეინახონ თავიანთი დოლარი და ევრო, შიდა ბაზარზე მათი გაყიდვის ნაცვლად.

OPEC+-მა ცეცხლზე ნავთი დაასხა: ნავთობის წარმოების გაზრდის შესახებ მისი გადაწყვეტილება გლობალური ფასების ვარდნას დაემთხვა. „რუბლის საუკეთესო დღეები უკან მოვიტოვეთ“, - აღნიშნავენ Finam-ის ანალიტიკოსები და პროგნოზირებენ, რომ დოლარი წლის ბოლომდე 90 ნიშნულს მიაღწევს.

სოფია დონეცკმა, T-Investments-ის მთავარმა ეკონომისტმა, დაადასტურა: „რუბლის შესუსტებას დიდი ხანია ველოდით“. მან აღნიშნა, რომ ექსპორტიდან შემოსავლები შემცირდა, სავაჭრო პროფიციტი შემცირდა და რუბლის კურსი სულ უფრო არამიმზიდველი ხდება.

ყაზახეთის ფინანსისტთა ასოციაციამ მკვეთრად შეამცირა ტენგეს გაცვლითი კურსისა და ინფლაციის მოლოდინები.

ამჟამად, სექტემბრის დასაწყისისთვის დოლარის კურსი 541.7 ტენგემდე, ხოლო ერთი წლის შემდეგ 573 ტენგემდე გაიზრდება. ადრე მოლოდინები უფრო მოკრძალებული იყო: შესაბამისად, 523.4 და 548.5 ტენგე.

ეკონომისტები ამას არახელსაყრელი ფაქტორების ერთობლიობას მიაწერენ: სავალუტო ბაზარზე არასტაბილურობას, სავაჭრო პროფიციტის შემცირებას, უცხოურ ვალუტაზე შიდა მოთხოვნის ზრდას და სასაქონლო ფასების რყევებს.

ინფლაციის პროგნოზი ასევე ქვევით გადაიხედა — წლიურად 11.3%-მდე, ივლისში დაფიქსირებულ 10.4%-თან შედარებით. ამის ძირითადი მიზეზებია გადასახადების ზრდა, ლოჯისტიკისა და ნედლეულის ხარჯების ზრდა და იმპორტირებული საქონლის ფასების ზრდა ტენგეს შესუსტების გამო.

AFK მიიჩნევს, რომ მარეგულირებელს ამ პროცესების შესაკავებლად მკაცრი მონეტარული პოლიტიკის შენარჩუნება მოუწევს. საბაზისო განაკვეთის პროგნოზი მომავალი წლისთვის 14.75%-დან 15.25%-მდე გაიზარდა.

ანალიტიკოსები ასევე პესიმისტურად არიან განწყობილნი ბრენტის ნავთობის მიმართ, რომლის ფასიც შესაძლოა ბარელზე 66,50 დოლარამდე დაეცეს. ამის მიზეზებს შორისაა აშშ-ის სავაჭრო პოლიტიკაში არსებული გაურკვევლობა, OPEC+ ქვეყნების მიერ წარმოების ზრდა და აშშ-სთან მოლაპარაკებების ფონზე რუსეთიდან მოწოდებასთან დაკავშირებული გეოპოლიტიკური რისკების შემცირება.

თუმცა, პროგნოზებში ერთი დადებითი მხარეც არსებობს: ყაზახეთის მშპ-ს ზრდა 2025 წელს, სავარაუდოდ, 4.9%-ს მიაღწევს, რაც წინა 4.5%-თან შედარებით მეტია. ეს ზრდა სახელმწიფო ინვესტიციებით, მასშტაბური ინფრასტრუქტურული პროექტებით და სასარგებლო წიაღისეულის მოპოვების გაფართოებით იქნება მხარდაჭერილი.

ფინანსური კრიზისი და სანქციები რუბლისთვის ძალიან რთული პერიოდია; 2023 წლის ბოლოსთვის დოლარის გაცვლითი კურსი 90 რუბლს მიაღწევს. ეს გაცვლითი კურსი ხელს შეუწყობს საბიუჯეტო ვალდებულებების შესრულებას.

ექსპერტების პროგნოზით, წლის შუა პერიოდისთვის დოლარის გაცვლითი კურსი უპრეცედენტო 98 რუბლამდე გაიზრდება.

ექსპერტმა რუსეთის მოქალაქეებს, რომლებიც დანაზოგს შესყიდვებზე ხარჯავენ, ურჩია: დოლარის გაცვლითი კურსის ნაცვლად, ინფლაციას აკონტროლონ. ამიტომ, თუ ეკონომიკური განვითარების საბაზისო სცენარი 2023 წლის ბოლომდე განხორციელდება, ეს ყველაზე სავარაუდო სცენარია.

2023 წლის პირველმა ნახევარმა არა მხოლოდ რუსეთის, არამედ გლობალური ეკონომიკისთვისაც მძიმე შოკი და ვარდნა მოუტანა. მთავარი ფაქტორები სანქციები და OPEC+-ის მოლაპარაკებების ჩაშლა იყო. ამან ნავთობის ფასების მკვეთრი ვარდნა გამოიწვია, ხოლო გლობალური ეკონომიკის დესტაბილიზაციამ გაყიდვების შემცირება. ამ მოვლენებმა რუსეთის ბიუჯეტის მნიშვნელოვანი შემცირება და რუბლის გაცვლითი კურსის არასტაბილურობა გამოიწვია.

რუბლი კოლაფსის წინაშე დგას

ანგარიშთა პალატის ხელმძღვანელმა ალექსეი კუდრინმა იწინასწარმეტყველა, რომ ნავთობის ფასის დაახლოებით 35 დოლარის და დოლარის 72-73 რუბლის ოდენობით, ბიუჯეტი 3 ტრილიონი რუბლით შემცირდებოდა, რომლის მიღებაც ნავთობისა და გაზის შემოსავლებიდან შეიძლებოდა. ანალიტიკოსის გათვლებით, ბიუჯეტის დეფიციტი 2%-ს მიაღწევდა. მან დაასკვნა, რომ თუ ეს ვითარება გაგრძელდა, ქვეყნის მშპ ნულს მიუახლოვდებოდა.

კუდრინმა ასევე აღნიშნა, რომ ეკონომიკისა და განვითარების სამინისტროს ამჟამინდელი პროგნოზი მოძველებულია. ის ეფუძნება ნავთობის საშუალო ფასს ბარელზე 57-58 აშშ დოლარი, მაშინ როცა დოლარის საშუალო წლიური გაცვლითი კურსი 63.9 რუბლს შეადგენს. მან ასევე ხაზგასმით აღნიშნა, რომ შავი ოქროს ფასის დაახლოებით 45 დოლარის ოდენობის პირობებშიც კი, მშპ-ს ზრდა მაინც ნულთან ახლოს იქნება.

გავიხსენოთ, რომ 2023 წლის დასაწყისში რუსეთში მთლიანი შიდა პროდუქტი მხოლოდ 1.3%-ს შეადგენდა.

მეორე პრობლემა, რომელიც ნავთობის ფასების და რუბლის გაცვლითი კურსის ვარდნის შედეგად წარმოიშობა, დაბალი შემოსავალია. ის 2021 წელს შემოსავლების დონის გარდაუვალ შემცირებას და სიღარიბის ზრდას პროგნოზირებს. ამიტომ, მან ხაზი გაუსვა ადამიანურ კაპიტალში ინვესტიციების გაზრდის აუცილებლობას.

2023 წლის გაზაფხულზე ცენტრალურმა ბანკმა წარმოადგინა რისკ-სცენარი, რომელშიც ასახული იყო ნავთობის ფასების და შესაბამისად, რუბლის ღირებულების კლების შესაძლო შედეგები. მისი გათვლებით, ბარელზე ნავთობის 25-30 დოლარის ფასის შემთხვევაში, გაცვლითი კურსი დოლარზე 80-90 რუბლი იქნებოდა. ამ შემთხვევაში ინფლაცია დაახლოებით 6.5-8%-ს მიაღწევდა.

რას ურჩევს კუდრინი საზოგადოებას?

ალექსეი კუდრინი მიიჩნევს, რომ ახლა, როდესაც საპროცენტო განაკვეთი 4.5%-მდე შემცირდა, ბაზარი მომავალი ზრდის ახალ სამყაროში შევიდა. ის მიიჩნევს, რომ ძლიერი ინფლაციის ან რუბლის დევალვაციის გამოკლებით, ინვესტირება ღირს. ის პროგნოზირებს, რომ მომავალ წელს რუსეთის ბაზრის ზრდა 2023 წელს კრიზისამდელ დონეს გადააჭარბებს.

ის IT სექტორში მოქმედ კომპანიებში ინვესტირების რეკომენდაციას იძლევა. ეს მოიცავს პროგრამული უზრუნველყოფის შემქმნელებს, ონლაინ პლატფორმებს, ინტერნეტ პროვაიდერებს და ა.შ. ცხადია, რომ IT ინფრასტრუქტურა სწრაფ ზრდას განიცდის. ამ სექტორში სათანადო ინვესტიციები რუბლის ვარდნის შემთხვევაში მნიშვნელოვან ფინანსურ ბალიშს უზრუნველყოფს. თუმცა, კუდრინი აღნიშნავს, რომ ეს სიფრთხილით უნდა განხორციელდეს, ინვესტირება სიფრთხილით და თანდათანობით უნდა განხორციელდეს, წლის განმავლობაში მოცულობის გაზრდით. ის ასევე ხაზს უსვამს პორტფელის დივერსიფიკაციის მნიშვნელობას.

„დოიჩე ბანკი“ მიიჩნევს, რომ მარტში განაკვეთის შემცირების 100%-იანი ალბათობა ევრო/დოლარის გაცვლით კურსს 1.1080 დოლარამდე აწევს. თუ ინვესტორები მარტში განაკვეთის შემცირებას სრულად გამორიცხავენ, კურსი 1.0660 დოლარამდე დაეცემა.

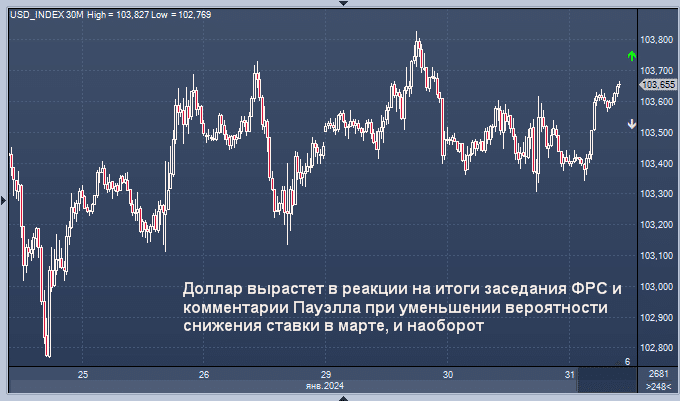

ოთხშაბათს, იანვრის თვისთვის დოლარმა სექტემბრის შემდეგ ყველაზე დიდი ყოველთვიური ზრდა დააფიქსირა, ხოლო იენმა ერთ წელზე მეტი ხნის განმავლობაში ყველაზე მკვეთრი ვარდნა განიცადა, რადგან ტრეიდერები აშშ-ის საპროცენტო განაკვეთის გადაწყვეტილებას ელოდნენ.

ავსტრალიაში ინფლაციის მკვეთრმა შენელებამ ავსტრალიური დოლარი 0.5%-ით დაეცა 0.6567 დოლარამდე და ობლიგაციების ფასები გაზარდა, რადგან ინვესტორებმა გაზარდეს ფსონები საპროცენტო განაკვეთების შემცირებაზე.

დოლარის ინდექსის დიაგრამა 30-წუთიანი ინტერვალებით

სხვა სავალუტო ინდექსებში მოძრაობები უფრო შეუმჩნეველი იყო, იენმა მცირე რეაქცია გამოავლინა იაპონიის ბანკის აგრესიულ პოზიციაზე, რადგან ბაზრები ფედერალური რეზერვისგან პასუხს ელოდნენ.

აზიური ვაჭრობის დასაწყისში დოლარი ოდნავ გამყარდა და ევროზე 1.0817 აშშ დოლარს მიაღწია, ხოლო 147.67 იენის ნიშნულზე სტაბილურად დარჩა.

ამ თვეში დოლარი ძირითადი ვალუტების კალათასთან მიმართებაში 2.2%-ით გაიზარდა, რადგან ბაზრებმა შეამცირეს მოლოდინები განაკვეთების შემცირების სიჩქარისა და მასშტაბის შესახებ აშშ-ის ეკონომიკური მონაცემებისა და ცენტრალური ბანკების მხრიდან არსებული წინააღმდეგობების ფონზე.

იენის კურსი დოლართან მიმართებაში ამ თვეში 4.5%-ზე მეტით დაეცა, რაც 2022 წლის ივნისის შემდეგ ყველაზე დიდი ყოველთვიური ვარდნაა, რადგან ხელფასების სუსტი მონაცემები და ინფლაციის შენელება იაპონიის ბანკს საპროცენტო განაკვეთების გაზრდის შეკავების საშუალებას აძლევს. თუმცა, ოთხშაბათს ბანკის იანვრის პოლიტიკის შეხვედრის შედეგებმა აჩვენა მისი მტკიცე გადაწყვეტილება და უარყოფითი საპროცენტო განაკვეთების სწრაფად დასრულების მხარდამჭერი პირობების გაძლიერება.

დოლარის ინდექსი ბოლოს 0.2%-ით გაიზარდა და 103.60 შეადგინა. ფუნტი სტერლინგი 0.2%-ით დაეცა და 1.2675 დოლარს მიაღწია.

აშშ-ის ფედერალური რეზერვი, სავარაუდოდ, საპროცენტო განაკვეთების უცვლელად დატოვების გადაწყვეტილებას მიიღებს, თუმცა მიუთითებს, რომ განაკვეთების შემდგომი შემცირება იგეგმება და გამოტოვებს ისეთ ფორმულირებას, რომელიც იმაზე მიანიშნებს, რომ ის განაკვეთების შემდგომ ზრდას განიხილავს.

საპროცენტო განაკვეთის ფიუჩერსები მარტში ფედერალური სარეზერვო სისტემის მიერ განაკვეთის შემცირების შანსს დაახლოებით 43%-ზე აფასებს, რაც წლის დასაწყისში არსებულ 73%-თან შედარებით ნაკლებია.

„ფედერალური სარეზერვო სისტემის სხდომის შედეგებზე ბაზრის მთელი რეაქცია მარტის შეხვედრაზე განაკვეთის შემცირების ალბათობის ხელახალი შეფასების გარშემო იქნება აგებული“, - განაცხადა ალან რასკინმა, Deutsche Bank-ის მთავარმა საერთაშორისო სტრატეგმა.

მან აღნიშნა, რომ მომავალი კურსის ტრაექტორიის ხელახალი შეფასება გავლენას მოახდენდა ევრო-დოლარის გაცვლით კურსზე: 50/50 შანსი იქნებოდა, რომ ევრო 1.0870 დოლარის ნიშნულზე ყოფილიყო.

„მარტში განაკვეთის შემცირების 100%-იანი ალბათობა ევრო/დოლარის გაცვლით კურსს 1.1080 დოლარამდე აწევს. თუ ინვესტორები მარტში განაკვეთის შემცირების შესაძლებლობას სრულად გამორიცხავენ, ევრო/დოლარის გაცვლითი კურსი 1.0660 დოლარამდე დაეცემა“, - თქვა მან.

ფედერალური სარეზერვო სისტემის გადაწყვეტილების მიღებამდე, მოსალოდნელია ინფლაციის მონაცემები საფრანგეთიდან და გერმანიიდან. იქ ეკონომიკური ზრდის შენელება ხუთშაბათს ევროზონის მონაცემების მსგავს შენელებას წინასწარმეტყველებს, რაც ბაზრის მოლოდინს ზრდის, რომ ევროპელი პოლიტიკის შემქმნელები შესაძლოა განაკვეთების შემცირება აპრილშივე დაიწყონ.

ჩინეთში საპროცენტო განაკვეთების შემცირების მოლოდინებმა ამ თვეში ობლიგაციების ბაზარზე ძლიერი ზრდა გამოიწვია, მაშინ როდესაც იუანი ჩინეთის კოლაფსის პროცესში მყოფი საფონდო ბირჟებიდან გაქცევის გამო ზეწოლის ქვეშ მოექცა.

ოთხშაბათს ჩინური ვალუტა 7.1817 დოლარად ივაჭრებოდა, რაც ერთ თვეში 1%-ით ნაკლებია.

ოფიციალური კვლევის თანახმად, ჩინეთში წარმოების აქტივობა იანვარში ზედიზედ მეოთხე თვეა შემცირდა, რაც იმაზე მიუთითებს, რომ მზარდ სექტორს იმპულსის მოპოვება უჭირს.