მთავრობასთან ასოცირებულმა ანალიტიკურმა ცენტრმა CMASF-მა რუსეთში საბანკო კრიზისის დაწყების შესახებ განაცხადა

როგორ აღირიცხება საბანკო კრიზისი

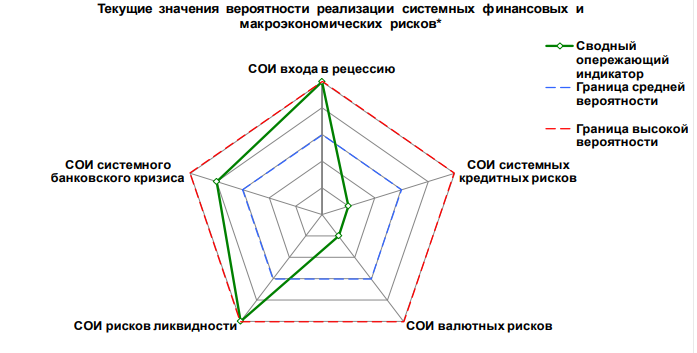

მაკროეკონომიკური ანალიზისა და მოკლევადიანი პროგნოზირების ცენტრი (CMASF) აღნიშნავს, რომ სისტემური საბანკო კრიზისი ხდება მაშინ, როდესაც დაკმაყოფილებულია სულ მცირე ერთი პირობა. ესენია პრობლემური აქტივების ჭარბი წილი, დეპოზიტების მასიური გადინება ან ბანკების იძულებითი რეკაპიტალიზაცია. ცენტრი ამჟამად კრიზისს საშუალო სიმძიმის შეფასებას უწევს.

ბანკების აქტივებისა და სესხების პორტფელების 10%-ზე ოდნავ მეტი პრობლემურად ითვლება. თუმცა, გარკვეულ სეგმენტებში სიტუაცია უფრო მძიმეა. მცირე და საშუალო ბიზნესის დაკრედიტებაში პრობლემური სესხების წილი 19%-ს აღწევს.

ლატენტური ფაზა და სახელმწიფოს როლი

ცენტრალური ბანკის მონაცემებით, ოქტომბრის ბოლოსთვის კორპორატიული სესხების 11.2% უმოქმედო იყო. საცალო სესხების შემთხვევაში ეს მაჩვენებელი 6.1% იყო. მარეგულირებელი ბანკებს ურჩევს, რომ მასობრივი გაკოტრების თავიდან ასაცილებლად სესხების რესტრუქტურიზაცია მოახდინონ.

მაკროეკონომიკური ანალიზისა და მოკლევადიანი პროგნოზირების ცენტრი (CMASF) აღნიშნავს, რომ კრიზისი ლატენტური ფორმით მიმდინარეობს. ამას ხელს უწყობს ვალის აქტიური რესტრუქტურიზაცია და სახელმწიფო ბანკების დომინირება. ამტკიცებენ, რომ მსგავსი სიტუაცია 2022 წელსაც დაფიქსირდა.

ბიზნესზე ზეწოლა და მარეგულირებლის რეაგირება

ცენტრალური ბანკი აღიარებს პორტფელის მისაღებ ხარისხს, თუმცა აღნიშნავს მზარდ რისკებს. ბიზნეს ვალის ტვირთი იზრდება მაღალი საპროცენტო განაკვეთებისა და სუსტი საბაზრო პირობების გამო. სიტუაცია განსაკუთრებით უარესდება ექსპორტზე ორიენტირებული კომპანიებისთვის.

რისკების შესაკავებლად, ცენტრალური ბანკი ამკაცრებს სარეზერვო მოთხოვნებს. თუმცა, უმსხვილესი მსესხებლების ვალდებულებები კვლავ იზრდება. მარტიდან მარეგულირებელმა კვლავ დაჰპირდა ბანკებზე ზეწოლის გაზრდას.