Ռուսաստանի բանկի ղեկավարությունը քննարկում է հիմնական տոկոսադրույքների լայնածավալ նվազեցման ցիկլ անցկացնելու հնարավորությունը ներկայիս տնտեսական ցուցանիշների ֆոնին։.

հաղորդել է դրամավարկային քաղաքականության առաջիկա փոփոխությունների մասին ՝ հղում անելով Կենտրոնական բանկի փոխնախագահ Ալեքսեյ Զաբոտկինի պաշտոնական հայտարարությանը: Հիշեցնենք, որ մարտի 20-ի իր վերջին նիստում կարգավորող մարմինն արդեն իջեցրել էր տոկոսադրույքը 50 բազային կետով՝ այն սահմանելով տարեկան 15%: Սակայն սա կարող է լինել միայն ավելի խորը գործընթացի սկիզբը:

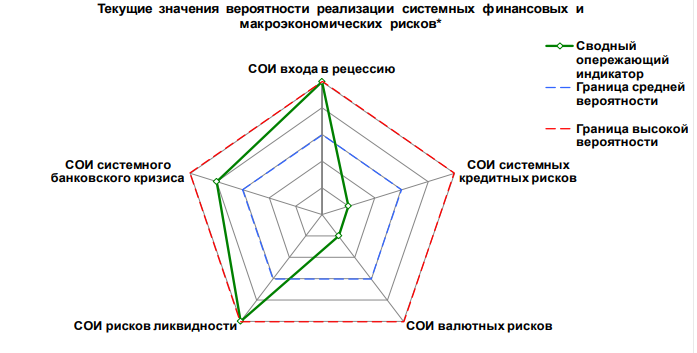

Կարգավորող մարմինների կանխատեսումները և դեֆլյացիայի խոչընդոտները

Ռուսաստանի բանկի ներքին գնահատականների համաձայն՝ տոկոսադրույքի նվազման հնարավորությունը մնում է զգալի։ «Մեր առաջիկա հանդիպումների ժամանակ մենք կգնահատենք տոկոսադրույքի հետագա իջեցման նպատակահարմարությունը։ Մեր ներկայիս կանխատեսումը ենթադրում է բավականին զգալի հետագա նվազման շարժ», - իր ելույթում ընդգծեց Ալեքսեյ Զաբոտկինը։ Այնուամենայնիվ, կարգավորող մարմինը ստիպված է գործել զգուշորեն՝ հաշվի առնելով շուկայի վրա ազդող հոգեբանական գործոնները։.

Կտրուկ քայլերի հիմնական խոչընդոտը մնում են բնակչության և բիզնեսի շրջանում գնաճի կայուն բարձր սպասումները։ Կենտրոնական բանկի փոխնախագահը իրավիճակը բացատրեց հետևյալ կերպ

«Հինգ տարվա արագ գների աճից հետո և՛ քաղաքացիները, և՛ բիզնեսները շարունակում են մտահոգված լինել, որ գնաճը կմնա բարձր»։.

Տնտեսական համատեքստ. ՀՆԱ-ի անկում և արդյունաբերական ցուցանիշներ

Վարկային պայմանների մեղմացման անհրաժեշտությունը հաստատվում է վերջին մակրոտնտեսական վիճակագրությամբ։ 2026 թվականի հունվարին նվազել է 2.1%-ով։ Իրական հատվածի դինամիկան մնում է անհավասար. արդյունաբերական արտադրությունը նվազել է 0.8%-ով, մինչդեռ հանքարդյունաբերությունը գրանցել է 0.5% չնչին աճ։ Կարևոր է նշել, որ այս թվերը արտացոլում են տնտեսության վիճակը նույնիսկ մինչև համաշխարհային էներգակիրների գների վերջին կտրուկ աճը։